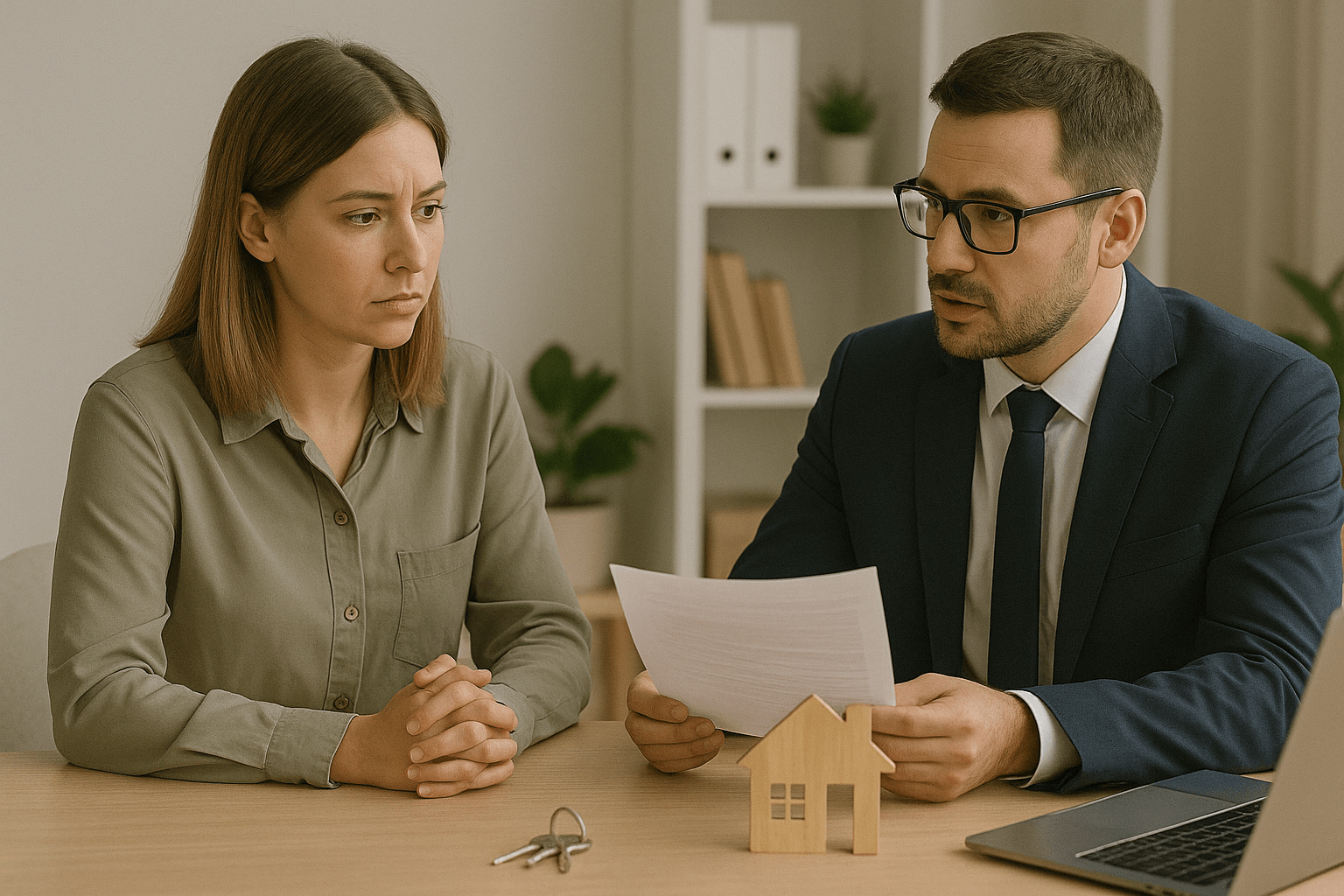

Bien es sabido que el procedimiento de solicitud de hipoteca genera cargas, pérdidas de tiempo, ansiedad y malestar; sobre todo, para los trabajadores autónomos y empresarios que no pueden descuidar sus obligaciones por causa de una operación financiera de este tipo. ¿Existe algún modo de brindar un servicio integral a los clientes que pretendan comprar un inmueble y financiarlo a través de una hipoteca? Sí, existe, es el llamado coaching hipotecario y explicaremos en qué consiste.

El coaching hipotecario trata de conseguir, financieramente hablando, una satisfacción completa de las necesidades. Este método de trabajo no supone un coste adicional a cualquier servicio de intermediación hipotecaria.

Este sistema trata de brindar un servicio financiero integral. Generar una experiencia satisfactoria en la compra de un inmueble y aumentar la calidad percibida. La soledad, la incertidumbre, las duras negociaciones y las dudas que genera la financiación de una vivienda quedan atrás gracias al coaching hipotecario.

Los servicios pormenorizados de cada uno de los factores diferenciales son los que se exponen a continuación.

Profundidad del servicio de coaching hipotecario

Un cliente, a la hora de comprar un inmueble, se enfrenta a lo que posiblemente sería la decisión económica más importante de su vida. Con mayor motivo si se trata de cualquiera que realiza una actividad mercantil y no tiene ni tiempo para afrontar el proceso por sí solo ni un flujo de ingresos estable. Con lo cual, esta decisión puede generar mucho estrés.

El hecho de no sentirse solo durante todo el proceso, el estar bien asesorado en todos y cada uno de los aspectos, reduce sustancialmente la ansiedad y aumenta la voluntad de compra.

El acompañamiento no termina con la concesión hipotecaria. Se es consciente de que el cliente puede tener unas ciertas dudas posteriores, así como intentar encuadrar sus nuevos costes hipotecarios en toda la arquitectura de sus finanzas personales y sus metas financieras. El servicio se extiende más allá y abarca cualquier ámbito económico.

El acompañamiento incluye la asistencia en la firma notarial, presentación ante el administrador de la nueva finca, gestión de los trámites en los suministros, trámites catastrales, certificado de eficiencia energética, etc.

El objetivo es que el cliente sienta que cada paso de avance, por pequeño que sea, se está dando en firme. Disipar todos sus temores y ofrecer todo lo que precisa en la solicitud y gestión a través de una única figura.

Acompañar al cliente no implica inmiscuirse y alterar sus obligaciones diarias. Esto supone un error. El usuario debe continuar con sus asuntos como si el proceso hipotecario no estuviese en marcha. Sólo así se podrá conseguir que no se sienta abrumado por una operación financiera de tal envergadura.

El hecho de que un servicio de intermediación sólo atienda en horario laboral resta un aspecto cualitativo relevante a la hora de conseguir que el cliente se sienta acompañado. Por consiguiente, el servicio de coaching hipotecario se caracteriza por ofrecer flexibilidad horaria, incluso fines de semana. Las reuniones pueden establecerse sin necesidad de desplazamiento gracias a las nuevas tecnologías.

Mejora en los estándares de calidad y servicio

La calidad de cada servicio debe ser evidentemente percibida por el usuario y, además, quedar confirmada. Por ello, el servicio, no sólo se extiende al ámbito cerrado de la operación en curso: es necesario que abarque todo lo relacionado con su situación financiera y la posibilidad de mejora de la misma.

Un ejemplo de esto es la gestión de seguros que ofrece el servicio. De modo que, tras la firma hipotecaria y la contratación de los nuevos seguros que esta conlleva, el cliente tenga este aspecto perfectamente adaptado a sus necesidades.

En un principio, la calidad se obtiene por la profundidad y lateralidad del propio sistema de coaching hipotecario: Asesoramiento, gestión de la documentación, acompañamiento en los trámites y atención personalizada de cualquier aspecto relacionado con su economía.

Sin embargo, el nivel de atención prestado tiene mucha incidencia en este factor. El coach hipotecario, debe, en todo momento, mantener la predisposición y positividad para resolver cualquier duda o dificultad que pueda tener su cliente. Este punto resulta fundamental para que el usuario realice una buena valoración y comentarios positivos del servicio integral en la compra de un inmueble.

La calidad debe ser medida. Por lo tanto, se realizará un cuestionario, tanto al cliente como a la inmobiliaria que interviene en el proceso para conseguir determinar los puntos de mejora y establecer un sistema de control directo.

El coach es consciente de que un factor resulta imprescindible: Un servicio de calidad, con la seguridad de que el cliente así lo percibe aumenta la imagen de marca de todos los agentes que intervienen en el proceso. Por consiguiente, el cliente debe ser animado a realizar comentarios positivos en redes sociales y medios online, lo cual produce publicidad gratuita.

En definitiva, la característica integral que tiene el servicio, unida a las políticas de atención al cliente que ofrece el coach hipotecario, es garantía de calidad percibida y así debe ser expresada en los medios.

Atención personalizada

La comunicación con el cliente debe ser constante y fluida, gran parte del cumplimiento de los objetivos de prestar un servicio financiero integral en la concesión de una hipoteca viene de la mano de establecer un vínculo y generar confianza. La confianza aumenta interactuando con el cliente, aspecto importante para determinar las dudas e inquietudes de cada caso particular; para abordarlo de un modo directo y personalizado.

Es muy común que el usuario tenga renovadas dudas con cada nueva acción que se emprende. Los asuntos a tratar son múltiples y de diversa índole.

El cliente debe tener en todo momento conocimiento de los gastos, seguros e impuestos a los que debe hacer frente de un modo honesto, además de preparar un plan sobre cómo le impactarán, como puede reducirlos y cómo podrá hacerles frente sin poner en riesgo su estabilidad financiera. Esta es otra de las diferencias que este servicio ofrece con respecto a la intermediación hipotecaria corriente.

La confianza se traduce en seguridad y es necesaria para dar un paso adelante y adentrarse en un procedimiento que, de otro modo, provoca una gran cantidad de vacilaciones y titubeos. En muchas ocasiones, el tener que pasar por los trances hipotecarios, obstaculiza la decisión de compra de un inmueble.

Una buena base comunicativa, la cual incluye la atención necesaria y la rapidez en las respuestas (máximo de 24 horas en los correos electrónicos y 4 horas en la mensajería móvil), evita que las inseguridades aumenten y consigan hacer que un usuario cambie de opinión. La claridad en la exposición de la información suprime la incertidumbre, por ello, es necesario una persona con dotes docentes que entienda cómo debe detallar cualquier dato al cliente.

La gestión y el contacto se lleva a cabo de una forma directa, a pesar de que el coach pueda apoyarse en profesionales externos especializados. Un ejemplo de esto es la revisión de la oferta vinculante bancaria por un abogado especialista. El cliente así lo debe saber para tener la seguridad de que cada asunto es tratado como se merece. En otras palabras, generando confianza de que diversos profesionales colaboran en la consecución de su bienestar económico.

Acortar plazos de solicitud de hipoteca

El servicio está orientado a conseguir las mejores condiciones hipotecarias en un plazo de 60 días. Para ello, el coach se compromete a ofrecer una total flexibilidad en los horarios. El cliente no tiene por qué preocuparse de desatender sus obligaciones por motivo de la solicitud de una hipoteca.

El proceso hipotecario debe ser ágil y rápido; con el fin de que no produzca sensación de cansancio. La experiencia debe ser satisfactoria en todos los aspectos y el plazo de concesión de una hipoteca es un factor relevante.

El hecho de que se ofrezca este plazo no contraviene a que se cumplan los demás objetivos y que no se consigan las mejores condiciones hipotecarias (siempre atendiendo a las circunstancias personales y financieras de cada usuario). 60 días es un plazo perfectamente posible para prestar un servicio de calidad.

Con motivo de ganar agilidad en los trámites, el servicio está orientado en evitar la oficina bancaria y acudir directamente al departamento de riesgos. Para conseguir este objetivo, el coach hipotecario elabora un dossier personalizado, el cual incluye:

- Resumen ejecutivo.

- Resumen de la historia de la actividad económica.

- Recopilación de la información contable y fiscal relevante.

- Información de ingresos y gastos del negocio.

- Posibles garantías a aportar.

- Informe con la capacidad de ahorro y control de gastos.

En este aspecto, un profesional que conozca bien el sector bancario y cuente con los apoyos externos especializados siempre podrá acometer la operación financiera de un modo más directo. Simplemente el conocer bien los interlocutores y la información que precisan, evita que se agote el tiempo, energías y recursos en acciones inútiles.

El cliente puede ver cómo, en el plazo de 60 días, su hipoteca está firmada; además, con una serie de ventajas adicionales, una experiencia satisfactoria y un servicio integral de sus asuntos económicos.