Las soluciones hipotecarias del año: 2019 acabó con una gran bajada en los tipos de interés, debido a la lucha de las entidades bancarias para conseguir los clientes que compraban vivienda entraron en una competición para poder llevarse las operaciones que más les interesaba. ¿es bueno? Es buenísimo que haya competencia y que gracias a ello consigamos mejores condiciones en nuestra hipoteca y mejores soluciones hipotecarias.

Las soluciones hipotecarias del año: 2019 fue de una particularidad especial, la entrada de la Nueva Ley Hipotecaria, su asimilación en el mercado y los retrasos que se produjeron en la nueva plataforma propiciaron que no se firmasen todas las hipotecas que tenían pensado durante el segundo y tercer trimestre lo que se tradujo en una aceleración comercial en la última etapa del año, buscando como encontrar esas soluciones hipotecarias para contrarrestar el déficit del primer semestre.

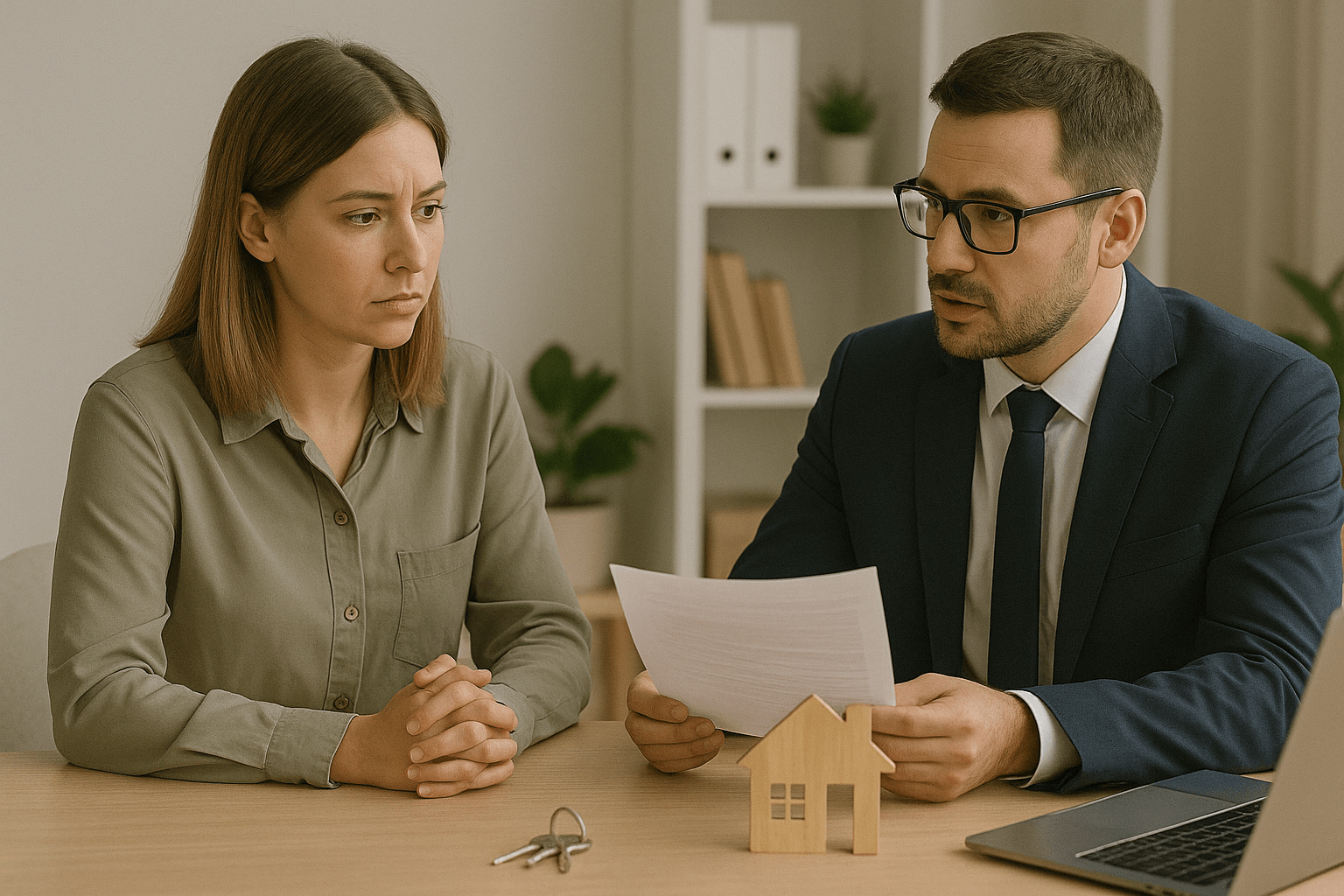

Los datos registrados en Barcelona a partir del verano de 2019 indican que el mercado inmobiliario se está estancando, cada vez se necesitan más soluciones hipotecarias para obtener una vivienda. Ya no hay una tendencia tan alta a la subida de precios en compra/venta y cada vez hay menos operaciones que se firman. Es un dato que por mucho algunas personas puedan negar, cuando hablas con inmobiliarias de diferentes zonas la mayoría afirman lo mismo, desde Junio/Julio no se firma lo que antes. Era momento de buscar un bróker hipotecario que encontrase soluciones hipotecarias para tu vivienda.

Para este 2020 no se prevé una mejora en el mercado inmobiliario. Si buscas soluciones hipotecarias nos encontramos con la tesitura que los vendedores no quieren bajar los precios y aunque no consiguen firmar al precio que querrían no disminuyen sus pretensiones con lo que siguen habiendo precios altos para lo que la mayoría de personas no pueden acceder, si te encuentras en este momento es buena buscar soluciones hipotecarias.

Dejando de lado un porcentaje bajo de personas que pueden aportar más de un 30% de la compra, formado por el 20% más los gastos que suelen ser un 10% por IVA o ITP más las cantidades que implican Registro, Gestoría, Notaría, Tasación y que la banca abre el grifo para un determinado tipo de cliente que quiere financiación y concede en hipoteca fácilmente el 90% de la compra, siguen habiendo pocas opciones de conseguir más de estos porcentajes, y la oferta de este tipo de hipotecas se cierra en muy pocas entidades bancarias, cada vez es más difícil encontrar soluciones hipotecarias.