Un trabajador autónomo es especialmente sensible a los asuntos financieros. Esta afirmación proviene del hecho en que no existe una distinción entre el patrimonio personal y aquel dedicado a la actividad profesional o mercantil que realice. Todo queda entremezclado, incluidas las operaciones hipotecarias. Ya sea para una residencia propia o un inmueble destinado al objeto de su trabajo, un autónomo tiene una mayor dificultad para conseguir financiación bancaria.

Los problemas característicos de un autónomo demandan que el servicio de intermediación hipotecaria sea susceptible de mejora, acercándose más a una visión integral de las finanzas y ofreciendo soluciones específicas que satisfagan todo tipo de problemas relacionados con esta área. Este aspecto no ha pasado inadvertido por ciertos profesionales y cada vez se es más consciente de las ventajas que puede aportar un especialista financiero al servicio de un trabajador autónomo.

Claridad y orden en las finanzas de un trabajador autónomo

¿Qué experiencia tenemos con el cliente? Esta es una de las primeras preguntas que toda entidad bancaria se realiza a la hora de estudiar una operación hipotecaria. Es este aspecto, unos buenos hábitos de actuación y un orden en las finanzas marcan una diferencia. Por lo que podemos estar seguros que la operación comienza mucho antes de la propia solicitud de una hipoteca.

El cliente de una entidad bancaria mantiene con la misma unas ciertas posiciones de activo y pasivo, que constituyen los propios productos y servicios bancarios (tales como seguros, domiciliación de nóminas de los – posibles – trabajadores, seguros sociales, impuestos, otros tipos de créditos o productos de inversión). Una determinada persona sujeta a una actividad empresarial por cuenta propia, es decir, un trabajador autónomo, precisa de ciertos productos bancarios. La cuestión es cuáles, en qué medida, a qué coste y cómo los tiene distribuidos entre las distintas entidades con las que trabaja.

Un buen servicio de intermediación hipotecaria tiene en cuenta estas cuestiones, asesora al cliente para configurar de una manera adecuada su mapa bancario y ayuda a su cliente a diseñar un plan financiero integral. En este sentido, cuando la economía propia de la actividad empresarial funciona como es debido y la entidad bancaria tiene cierto conocimiento de que su cliente está tomando decisiones financieras inteligentes, le será mucho más sencillo conceder una hipoteca; incluso en mejores condiciones.

En definitiva, el primer requisito que debe cumplir un trabajador autónomo antes de iniciar el proceso de solicitud hipotecaria es tomar conciencia de la situación inicial y cómo mejorarla. A este respecto, el servicio de intermediación tiene mucho que aportar, se trata de una parte importante, la cual definirá el diseño y ejecución de la estrategia negociadora.

Todo ello con el añadido de que la situación financiera mejorará, puesto que se tendrá un asesoramiento completo. Los ingresos, la morosidad, la elaboración de un presupuesto, la distribución adecuada de los productos y servicios bancarios no solamente es útil de cara a mejorar la posición negociadora con la entidad bancaria, contribuirá al mejor funcionamiento del negocio.

Documentación en la solicitud de una hipoteca

Además de la información interna, aquella que la propia entidad tiene con el cliente, la banca analiza la solvencia del mismo en base a una serie de documentación de diversa índole. Esto supone la preparación de un dossier inicial de negociación bancaria.

El elaborar un dossier completo, ordenado y bien configurado mostrará una imagen de profesionalidad y seriedad a la hora de solicitar financiación. Además, la información aportada posteriormente debe ser argumentada, por lo que este documento representa uno de los ejes centrales sobre los que se vertebrará la negociación. Su importancia es clave.

El conocimiento del qué aportar, cómo presentar la información y explicar el por qué de cada dato (la historia que hay detrás) representa una parte del trabajo que un profesional de la intermediación bancaria debe conocer con exactitud.

Un resumen general de la documentación relevante que debe contener el dossier bancario sería:

- Documento Nacional de Identidad.

- Resumen Ejecutivo.

- Resumen de la historia de la actividad profesional o empresarial.

- Alta en el Impuesto de Actividades Económicas.

- Liquidaciones de IVA y demás aspectos fiscales.

- Recibos de las cutas en el Régimen General de la Seguridad Social.

- Informe de la vida laboral.

- Documentación contable clarificada.

- Información sobre ingresos, gastos, presupuestos y demás aspectos financieros.

- Documento la Central de Información de Riesgos del Banco de España (CIRBE)

- Informes comerciales.

- Referencias bancarias.

- Incidencias Judiciales.

- Información relativa a las garantías y la capacidad de devolución.

- Solicitud formal y estructura financiera de la operación.

- Demostración de la capacidad de devolución y buenos hábitos en el manejo de las finanzas.

Como es de suponer, la elaboración de este expediente es laboriosa y exige tener especialización en el ámbito financiero (y concretamente en el ámbito bancario). Resulta de ayuda el contar con un profesional de la intermediación hipotecaria que se ocupe de estas cuestiones.

La información suministrada a la entidad debe ser clara y precisa. Seguir una línea de argumentación coherente que dé pie a una estrategia negociadora.

Acompañamiento durante el proceso

Los problemas personales a los que se enfrentan los trabajadores autónomos son múltiples:

- Menor protección social (desempleo, pensiones, vacaciones, etc.).

- Jornadas laborales más largas que impiden la conciliación familiar.

- Ingresos variables.

- Soledad ante las dificultades.

- Riesgos sobre su patrimonio personal.

Entre otras, este tipo de dificultades, inciden directamente en la calidad de vida de un trabajador autónomo. La sociedad, cada vez más, está reconociendo la importancia que este colectivo tiene para el desarrollo de la economía del país. No obstante, todavía quedan muchas áreas de desarrollo para facilitar la labor de este tipo de profesionales.

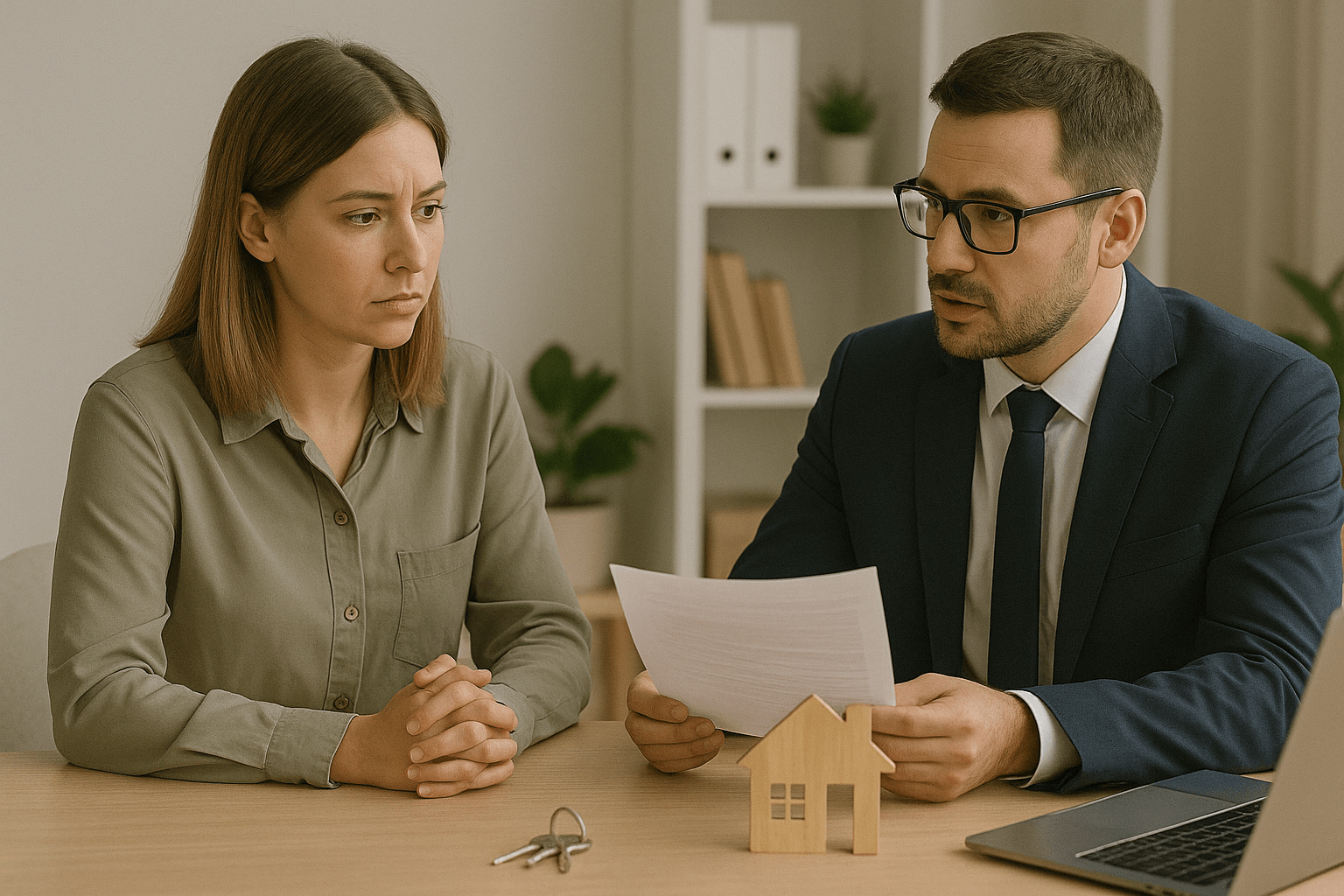

Ante tal situación, no es de extrañar que un autónomo sienta estrés; debe lidiar con todo tipo de situaciones y la solicitud de una hipoteca representa un proceso largo y complejo que acrecienta la ansiedad.

Por este motivo, se hace cada vez más necesario que se cuente con un apoyo externo. Un punto de anclaje que le acompañe en todo el proceso hipotecario e incluso se extienda al ámbito financiero en su conjunto.

Un agente hipotecario capacitado debe ser consciente de este tipo de tensiones, tratar de paliarlas mostrándose como un compañero de viaje. Generando la confianza necesaria y solventar los inconvenientes y cuestiones emocionales que inducen a tomar malas decisiones. Un buen servicio de intermediación se fundamenta en acompañar al solicitante en todo momento, incluso una vez acabada la operación.

Ahorro en tiempo y esfuerzo con la intermediación hipotecaria

Al margen de las cuestiones personales y lo referente a la dificultad de abordar un procedimiento financiero de este calado en soledad, el trabajador autónomo siente la necesidad de estar en una constante gestión de su día a día.

Todo negocio exige una estrecha atención, máxime si está en juego todo el patrimonio personal. Por este motivo, resulta extraño que una persona en solitario pueda ejecutar todas las tareas que exige el proceso de negociación de una hipoteca; comenzando por el diseño de la operación, pasando por la elaboración de toda la documentación y, para finalizar, la negociación en sí misma.

Partiendo de la base de que en un préstamo hipotecario son múltiples los elementos a negociar (comisiones y gastos, intereses, seguros y otras vinculaciones, etc.), que todos estos elementos no pueden concebirse de forma aislada, sino como un todo, y que cada uno de ellos tiene características propias, las cuales demandan conocimientos que ostenta un especialista financiero; puede convertirse en un proceso tedioso y robar mucho tiempo de trabajo.

El hecho de contar con un servicio de intermediación hipotecaria integral, sustentado por un especialista en negociaciones bancarias traerá múltiples ventajas, partiendo del ahorro en tiempo y agilización de todo el proceso.

Un agente hipotecario tiene la necesidad de adaptarse a los horarios y condiciones de su cliente. Debe ser consciente de que un autónomo tiene como preferencia la gestión de su actividad profesional, mercantil o empresarial.

La flexibilidad horaria, unida a la capacidad negociadora y los conocimientos de la materia son asuntos claves para llevar a cabo un servicio de calidad. Aun cuando la hipoteca haya sido concedida y al cliente le asalten dudas, tales como:

- Asuntos catastrales del inmueble comprado.

- Registros y notarías.

- Comprobación de las escrituras.

- Fiscalidad.

- Gastos y plan de amortización de las cuotas hipotecarias.

- Gestiones relativas al nuevo domicilio.

- Etcétera.

Un especialista hipotecario elimina la necesidad de tener que dedicar tiempo y atención, evitando de esta manera el agotamiento y tensiones propias de las negociaciones bancarias y posteriores trámites.

En síntesis: no tener distracciones que afecten al buen funcionamiento del negocio o actividad. Para ello, claro está, es preciso que el servicio sea integral y basado en una atención al cliente de calidad. Gracias a las nuevas tecnologías y la flexibilidad horaria de un buen servicio, se hace posible brindar este tipo de servicio en este campo.

La rapidez, más el ahorro en tiempo, más las cuestiones propias de un saneamiento financiero integral, crean un servicio de intermediación hipotecaria de calidad. Todo ello sin contar con la confianza en cuanto a no emprender las acciones en soledad.

La intermediación hipotecaria resulta imprescindible en el caso de los trabajadores autónomos, sin embargo, la mejora que se produce en el servicio suprime los principales problemas a los que se enfrentan los autónomos a la hora de comprar un inmueble y solicitar a una entidad bancaria su financiación.